Fuente de la imagen,Getty Images

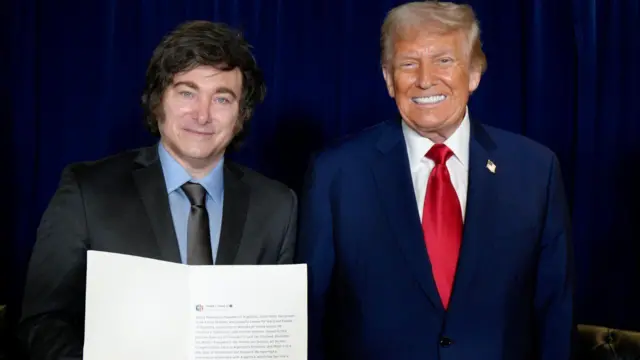

En un momento crítico para su gobierno, Javier Milei recibió un espaldarazo económico y político del presidente de Estados Unidos, Donald Trump, este martes tras una reunión que ambos mantuvieron en Nueva York.

“Ha hecho un trabajo fantástico”, dijo el gobernante sentado junto al presidente argentino.

Cuando los periodistas le preguntaron si iba a “rescatar” a la economía argentina, Trump contestó que no lo necesitan. “Los vamos a ayudar”, precisó.

Algunos detalles sobre qué tipo de ayuda financiera le dará EE.UU. al gobierno de Milei, fueron publicados este miércoles por el secretario del Tesoro, Scott Bessent, en la red social X.

“El Tesoro está listo para comprar bonos argentinos en dólares y lo hará según las condiciones lo requieran”, escribió el jefe de las finanzas de la mayor economía del mundo.

-

“También estamos preparados para otorgar un importante crédito stand-by”, es decir, un préstamo con ciertas garantías para asegurar el cumplimiento de los pagos.

Ese crédito se entregaría a través del Fondo de Estabilización Cambiaria (ESF, por sus siglas en inglés), un fondo de reserva de emergencia del Tesoro que se usa para influir en el tipo de cambio.

Por otro lado, continuó Bessent, el Tesoro está negociando actualmente con funcionarios argentinos una “línea swap” de USD$20 mil millones con el Banco Central.

(Una línea swap es un acuerdo que permite a dos países intercambiar monedas por un plazo determinado, con el compromiso de revertir la operación a un tipo de cambio pactado).

Finalmente, EE.UU. “está listo para comprar deuda pública”, explicó el ministro, y está trabajando con el gobierno argentino para poner fin a un sistema de exención fiscal para los productores de materias primas que convierten divisas.

“Argentina tiene las herramientas para derrotar a los especuladores, incluyendo a aquellos que buscan desestabilizar los mercados argentinos con fines políticos”, señaló Bessent.

Si la ayuda financiera se concreta, se trataría de un movimiento muy inusual.

El presidente Bill Clinton, a finales de 1994, cuando México sufrió la recesión económica conocida como “el tequilazo” -en medio de una fuerte devaluación del peso y una una fuga masiva de capitales-, le prestó al país vecino cerca de US$20.000 millones del de emergencia del Tesoro, ESF.

En paralelo, el martes (23-9) el Banco Mundial, del que EE.UU. es el mayor accionista, aceleró su apoyo económico al gobierno de Milei, comprometiéndose a desembolsar US$4.000 millones de un paquete de ayuda preexistente de US$12.000 millones en los próximos meses.

Fuente de la imagen,Gobierno de EE.UU.

Desde el exterior, resultó sorpresivo para muchos observadores que las cosas se precipitaran tan rápidamente.

La época de la euforia en la que Milei recibía los aplausos de los inversores por recortar el gasto público y el déficit fiscal, bajar la inflación, apuntalar el crecimiento y conseguir un acuerdo con el Fondo Monetario Internacional (FMI) de US$20.000 millones, comenzó a desvanecerse a mediados de este año.

Surgieron dudas en los mercados financieros sobre la efectividad de su plan cuando quedó claro que las reservas del Banco Central estaban prácticamente en rojo y que el respaldo político a su partido estaba disminuyendo.

En los últimos días, los inversores comenzaron a dar señales de desconfianza y bajo una creciente presión de los mercados, el Banco Central del país hizo un movimiento de emergencia y destinó la semana pasada más de US$1.000 millones de sus escuálidas reservas para estabilizar el mercado cambiario.

En medio de este panorama, muchos se preguntan cómo la economía argentina se deterioró tanto -y en unos pocos unos meses- al punto que Trump salió a mostrarle su apoyo a Milei.

Estas son algunas de las causas:

1. Escasez de dólares

Cuando Milei llegó al poder en diciembre de 2023 “arrancó bien”, dice la economista Marina Dal Poggetto, directora ejecutiva de la firma Eco Go Consultores.

En esa época, el Banco Central se enfocó en comprar muchos dólares y reducir el déficit fiscal, bajando el riesgo que el país representa para los inversores y recibiendo un voto de confianza de los mercados.

Fuente de la imagen,Getty Images

“Milei se sienta sobre el tipo de cambio para bajar la inflación”, es decir, le pone un tope al dólar para que no suba demasiado, explica Dal Poggetto.

Este modelo se sostuvo, agrega, pero empezó a hacer aguas cuando el país se empezó a quedar sin dólares.

El gobierno se las ingenió para conseguir más billetes verdes y luego, en abril de este año, el FMI le aseguró un crédito que le dio un respiro a la economía argentina.

El país se comprometió, entre otras cosas, a refinanciar los vencimientos de la deuda pública en moneda local y en moneda extranjera, pero no acumuló una cantidad suficiente de dólares para asegurar los pagos.

Con la escasez de dólares se produjo una especie de apretón monetario con altas tasas de interés que afectaron el crecimiento económico.

Al llegar a julio las cosas no pintaban bien, el Banco Central no había acumulado las reservas que se esperaban y, como una bola de nieve, en las últimas semanas aumentó la desconfianza de los mercados.

Para septiembre, cuando el gobierno sufrió una derrota electoral en la provincia de Buenos Aires, su posición quedó debilitada frente a los ojos de los inversores.

Las tensiones aflojaron este lunes cuando el gobierno estadounidense le ofreció a Milei asistencia financiera y tras los mensajes de apoyo de Trump de este martes.

También esta semana el gobierno argentino anunció que suspende las llamadas “retenciones de grano”, es decir, los impuestos que el gobierno aplica sobre las exportaciones de productos agrícolas, con el objetivo de conseguir divisas en medio de la tensión cambiaria.

Esta suspensión temporal de los impuestos se extenderá sólo hasta el 31 de octubre, cinco días después de las elecciones legislativas, también conocidas como elecciones de mitad de período, con el fin de incrementar el circulante de dólares en el corto plazo.

2. Contexto político

Las expectativas de los mercados apuntaban a que Milei hiciera un ajuste fiscal, que acumulara dólares y que su partido ganara en una serie de elecciones previas a los comicios presidenciales en 2027.

Fuente de la imagen,Getty Images

El ajuste fiscal lo hizo, pero la acumulación de dólares y el respaldo de los votantes son dos factores que aparentemente le están pasando factura al gobierno de Milei.

La combinación de una derrota electoral y los recientes escándalos de corrupción no le han ayudado.

Su partido perdió frente a la oposición peronista en los comicios para legisladores de la región electoral más grande del país, la provincia de Buenos Aires, que el propio mandatario había planteado como un test clave de su gobierno a nivel nacional, encendiendo una luz de alarma en la confianza de los mercados.

Y entre los escándalos de corrupción, ha causado impacto la difusión de audios en los que se relaciona a Karina Milei, hermana del presidente Javier Milei, con un presunto cobro de sobornos.

La combinación de varios factores ha generado “un combo de tensión financiera, cambiaria y política”, dice Lorenzo Sigaut Gravina, economista de la consultora Equilibra.

Con minoría en el Congreso, el gobierno sufrió el rechazo de varios de sus proyectos clave, mientras los gobernadores, por su lado, exigen recursos para sus provincias a cambio de apoyar las reformas.

Por otro lado, los niveles de aprobación de Milei han bajado y eso también pone nerviosos a los inversores.

Uno de los desafíos que tiene el presidente argentino en este momento es llegar a finales de octubre sin que surjan nuevos contratiempos y, a partir de ahí, buscar maneras de construir acuerdos políticos para sostener sus planes más allá de esa fecha.

3. Peso sobrevaluado

Distintos economistas coinciden en que el peso argentino está sobrevaluado. Algunos señalan que entre un 20% y un 30%.

Fuente de la imagen,Reuters

Mauricio Monge, economista senior para América Latina de Oxford Económics, le dice a BBC Mundo que esa sobrevaloración es una de las causas clave de la tormenta financiera de los últimos días.

Como se necesita dar confianza a los mercados y asegurar los pagos a los poseedores de bonos que vencen los próximos meses, el economista sostiene que “lo que realmente necesita el país es una depreciación de la moneda”.

Hay distintas maneras de hacerlo. Por ejemplo, liberalizar completamente el tipo de cambio, algo que “no es lo más recomendable”, apunta Monge.

Otro camino es modificar los límites de las bandas (el techo y el piso) en los que se mueve el tipo de cambio hacia arriba o hacia abajo. En otras palabras, ampliar los límites del movimiento del dólar.

Argentina necesita generar un flujo constante de dólares. En este momento eso no está ocurriendo y las exportaciones no están creciendo a los niveles esperados.

La idea sería bajar importaciones y aumentar las exportaciones para que ingresen más dólares al país.

Eso crearía un superávit comercial más alto (mayores exportaciones que importaciones) para que el Banco Central y el Tesoro puedan acumular reservas.

Milei enfrentará en octubre una prueba electoral crucial cuando se renueve alrededor de la mitad del Congreso en Argentina, lo que determinará el apoyo político a su agenda económica.

Si no consigue los resultados esperados, los analistas creen que habrá un impacto en los mercados y, aunque EE.UU. le haya dado su apoyo, el panorama a largo plazo se volvería más desafiante.

Por lo pronto, no se sabe cuál sería el monto de la ayuda financiera que el equipo económico de Trump le podría da al gobierno de Milei, ni bajo qué condiciones.

De la misma manera, hay gran incertidumbre respecto a qué conseguiría la Casa Blanca a cambio de un hipotético “rescate” financiero.

Todas esas incógnitas deberían resolverse en las próximas semanas.

nota y fotos publicada en https: www.bbc.com/mundo

——————————————–

nota anterior

El rescate del abismo: Milei en Estados Unidos

El secretario del Tesoro estadounidense, Scott Bessent, junto al ministro de Economía, Luis Caputo, en abril pasado.

Impacto en el dólar y los activos financieros

El mercado reaccionó con euforia inmediata. El dólar spot cayó 4,5% a $1.408, eliminando la suba de la semana pasada (+1,5%) y parte de la anterior (7,2%), y acercándose a niveles del día después de las elecciones en PBA ($1.410). Así, el spot quedó 4,9% por debajo de la banda superior ($1.477), lo que evitó la necesidad de intervención del Banco Central luego de sacrificar u$s1.100 millones en los tres días previos. En los bancos, el minorista se hundió 5,6% ($85) hasta los $1.438,30, pero los que más se derrumbaron fueron el CCL y el MEP (-8%), que terminaron en la zona de $1.427/$1.440. La nota: el Banco Central no intervino (aunque las reservas bajaron u$s71 millones).

En la Bolsa, los inversores recobraron algo de aire. Los bonos soberanos borraron las pérdidas acumuladas la semana pasada: treparon entre 14% y 18%, mientras que el riesgo país se desplomó 25,6% a 1.083 puntos (desde los 1.456 previos). Las alternativas de financiamiento por parte de EEUU empiezan a garantizar para el mercado el pago de los vencimientos de enero (u$s4.200 millones). Más allá del eventual uso o del tamaño concreto de un programa de asistencia, los inversores interpretaron el gesto como una señal clara de voluntad política y financiera, suficiente para comenzar a reavivar expectativas tras la turbulencia reciente. Claro que a partir de este martes, las miradas estarán puestas en la definición de medidas concretas.

El universo en pesos también se sumó al rally. Tanto los bonos a tasa fija como los ajustados por CER mostraron fuertes mejoras: los primeros treparon hasta 7% y los segundos hasta 6%, con rendimientos que cerraron en torno al 23,4% en promedio. En paralelo, las LECAPs comprimieron con fuerza sus TEMs hasta un rango de 3,2%–4%, mientras que los BONCAPs avanzaron a 3,6%–4,3% y los BONTAMs hasta 2,6%–3%, según PPI.

Por último, las acciones no quedaron al margen del optimismo. El S&P Merval acompañó el rebote de la deuda en dólares y saltó 17%, para ubicarse en u$s1.257. Con esta escalada, el índice logró recortar parte de las pérdidas de septiembre: pasó de acumular un retroceso del 26,7% a una baja del 10,8%.

Se descomprime el frente cambiario, no se despeja la presión de cara a octubre

A la espera de la reunión bilateral de Javier Milei con Donald Trump, el respaldo de Washington no solo descomprime de corto plazo el frente cambiario, sino que también devolvió aire a los activos financieros. Con el Tesoro norteamericano detrás, el mercado interpretó que se alejan, al menos en el corto plazo, los fantasmas de un default.

Para el mercado, se logró ganar tiempo, más que resolver los desequilibrios de fondo. Rafael Di Giorno, director de Proficio Investment, sostuvo que el apoyo de EEUU “fue lo suficientemente importante como para parar la corrida, junto con la baja de retenciones”, y que “en el corto plazo le puso un torniquete al dólar, aunque hacia adelante habrá que ver bajo qué esquema operará el tipo de cambio”. Para Martín Polo, jefe de estrategia en Cohen Aliados Financieros, la señal de EEUU “alejó algunos fantasmas de default y dio soporte al mercado, descomprimiendo el tipo de cambio y bajando el riesgo país”. Pero “la economía todavía necesita reacomodarse y encontrar un nuevo equilibrio, y habrá que ver la letra chica del acuerdo”, remarcó.

De cara a octubre, el programa económico seguirá bajo presión. La dinámica fiscal, ahora más ajustada por la quita temporal de retenciones, la necesidad de sostener superávit y la incertidumbre política en el Congreso serán factores determinantes para saber si este rebote logra consolidarse o si apenas funciona como un puente transitorio.

La medida sobre retenciones implica apenas anticipar dólares que hubieran llegado más adelante, sin generar divisas nuevas, y el manejo del tipo de cambio seguirá siendo una prueba clave. La señal de Bessent le da oxígeno al esquema de bandas para intentar llegar al 26-O. El resultado de octubre tendrá implicancias sobre la forma en qué administrará el tipo de cambio y en qué nivel, con un Tesoro y/o Banco Central que inevitablemente deberán incorporar la idea de comprar divisas, desechada por el equipo económico y con altos costos en los últimos cinco meses.

En definitiva, el respaldo de Bessent calmó la corrida y devolvió aire a los activos argentinos, pero no resolvió los problemas de fondo. Mientras no aparezcan señales de nuevos acuerdos políticos y mayor previsibilidad rumbo a octubre, la volatilidad seguirá siendo la regla, aun con medidas de alivio tan contundentes como las de este lunes pasado.

nota y fotos: fuente Ambito.com

{kind=link}